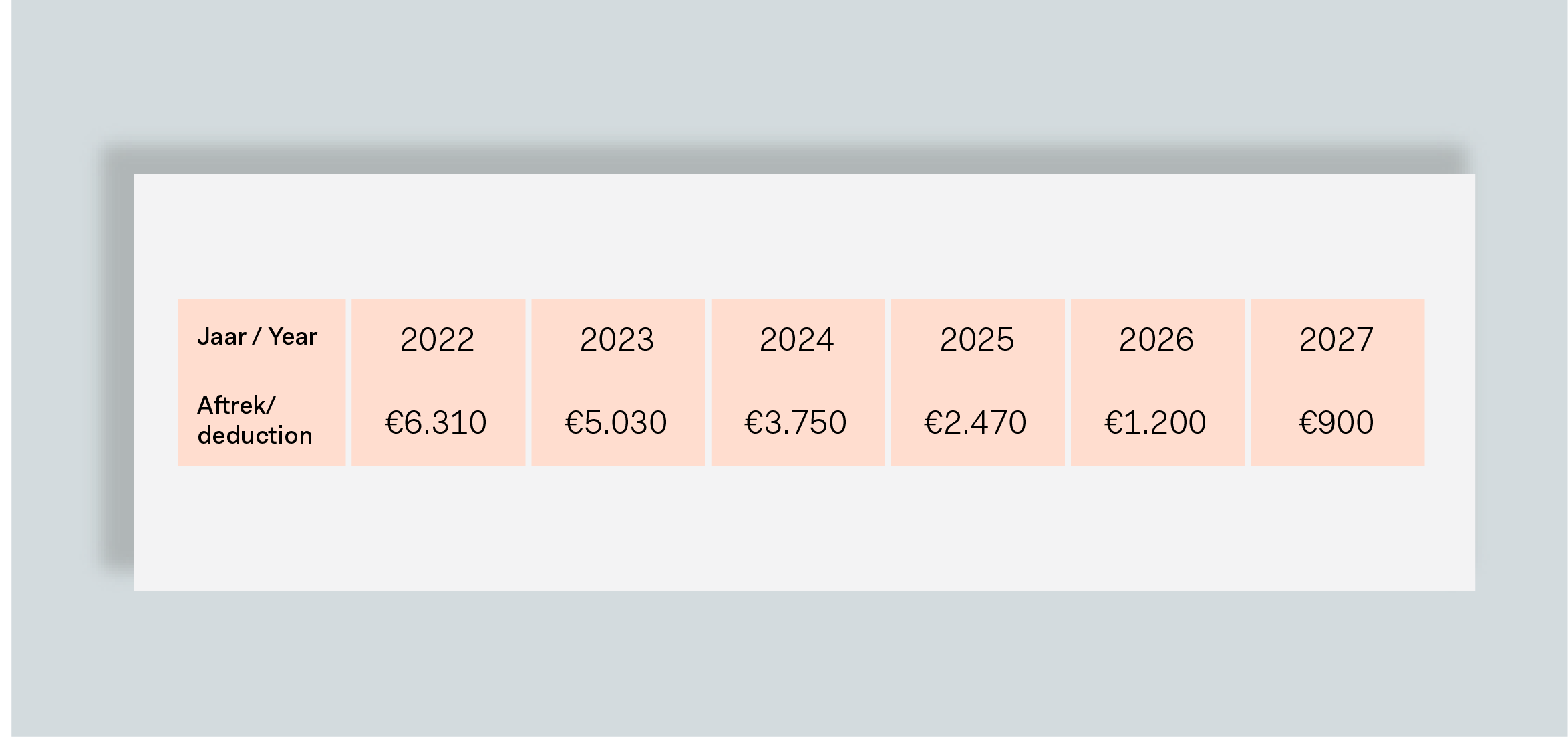

Afschaffing fiscale oudedagsreserve (FOR)

De FOR is een regeling waarmee ondernemers pensioen opbouwen door een deel van hun winst opzij te zetten. Vanaf 1 januari 2023 kunnen ondernemers hun oudedagsreserve niet meer verder opbouwen. De oudedagsreserve die tot en met 31 december 2022 is opgebouwd kan volgens de huidige regels worden afgewikkeld.

Inkomstenbelasting omlaag

Het kabinet wil in 2023 de belasting op een inkomen uit werk tot €73.071 (box 1) verlagen van 37,07% naar 36,93%. Als gevolg hiervan houden werkenden maximaal €102 per jaar meer over.

Arbeidskorting omhoog

De arbeidskorting verlaagt de inkomstenbelasting voor mensen die werken. Het kabinet wil de arbeidskorting vanaf 1 januari 2023 jaarlijks verhogen. Met ingang van 2023 zouden werkenden er met een hogere arbeidskorting jaarlijks €500 op vooruit gaan. Zowel werknemers als zelfstandigen profiteren hiervan.

Afschaffen inkomensafhankelijke combinatiekorting (IACK)

Vanaf 1 januari 2025 wil het kabinet de IACK afschaffen. Deze korting is bedoeld om het combineren van werk en de zorg voor kinderen voor ouders financieel aantrekkelijk te maken. Om ouders te blijven stimuleren werk en de zorg voor kinderen te combineren, wordt de kinderopvangtoeslag aangepast waardoor de IACK niet meer nodig is. De korting blijft voorlopig bestaan voor ouders met 1 of meer kinderen die geboren zijn vóór 1 januari 2025.

Tijdelijke wetgeving box 3

Er komt vanaf 2026 een nieuw stelsel voor belastingbox 3, waarin het werkelijke rendement op vermogen wordt belast. Voor de tussenliggende jaren werkt het kabinet met overbruggingswetgeving. De tijdelijke wetgeving gaat uit van de werkelijke verdeling van spaargeld, beleggingen en schulden. Daarvoor gebruikt de Belastingdienst rendementspercentages die dichtbij de echte percentages voor sparen, beleggen of lenen liggen. Er wordt zodoende beter gekeken naar de persoonlijke spaargelden en beleggingen.

Voordat het kabinet de plannen mag gaan uitvoeren moet het parlement (de Eerste en Tweede Kamer) deze beoordelen en goedkeuren. Bij akkoord gelden ze meestal vanaf 1 januari van het eerstvolgende jaar.